わずかな昇給額と微増した社会保険料との相殺で、数年前より手取り減ってますけど…。

お金、なかなか貯まらんなぁ~。

ため息ばかりのむーち(@mu_chiblog)です。

一番手っ取り早いのは私も働くことです。

でも、延長保育がイマイチな次女の幼稚園や、両実家が遠すぎて緊急時に頼りになる人がいないことなど、働きに出るにはまだ不安要素がある。

子ども達がもう少し大きくなるまで待機中なのです。

収入アップが見込めない中、出来ることは節約しかない。

細かな出費よりも毎月の固定費を抑える方が節約効果があるので、家賃や通信費などかなり検討してスリム化してきました。

「手取りの5~10%」が適正な保険料の目安らしく、我が家はギリギリ10%でした。

正常な範囲内と言えば、そうなんでしょうけど、もっとスリムにしたい。

そこで、今回は、週刊ダイヤモンド4月23日号の特集記事を参考に「保険」について考えました。

一度は見直した保険たち

数年前に、よくある「街の保険やさん」で保険を見直しました。

「大手生保」一社で全てまかなっていた主人の定期保険を解約し、用途別に各生保、損保会社に入り直しました。

内容には満足していました。

保険のことを基礎から詳しく教えてもらい、押し付けなど一切なく(アドバイスはもらったけど)掛け金や保障範囲は自分達で最終決定して加入したから。

しかし今回、証券や資料をもう一度見直すと、「ちょっと手厚すぎない?」と疑問になりました。

疑問点と改善案

1:収入保障保険の受取額の設定が、遺族年金等と足して現在の生活水準と同じ

⇒主人が亡くなった後も、今と同じ生活を送るのか?

いや、もっと小さい住まいに住み替える。実家に帰るかもしれない。

私もフルタイムで働き、娘たちは進学するなら私大&下宿は無理で地元公立大を目指すなど、収入に見合った進路を取るだろう。

そして母娘3人で、今よりつましい生活を送るだろう。

そりゃ保障は手厚い方が安心だけど、手厚い分、保険料が高くなる。

「現在の生活水準と同じ生活はしないであろう主人の死亡後の生活」の為に、今、高い保険料を払うことに違和感が。

(一般的に、生命保険より収入保障保険の方が掛け金は少ないですが、うちの家計的にキツくなってます)

⇒保障額を減額しよう。

ちなみに、主人がどこかで読んだ記事で、「夫が死亡した場合、遺族の生活費は、夫の生存中より3割減る」らしく。

やはり、遺族は収入に見合ったサイズの生活スタイルへ変えていくのが普通なんだと思う。

そこで主人、「俺ってそんなに金使ってんの!?」と苦笑いしていた。

2:葬式代に加入した、300万円の積立利率変動型終身保険の存在

先日、ルポルタージュ書籍「葬送の仕事師たち」を読み、最近の葬儀業界の動向を垣間見る機会がありました。

形式にとらわれず故人や遺族の希望のかたちで行う家族葬や、葬儀なしで火葬を行う直葬が増えているそうです。

それって300万円もかからないよね…(格別にこだわった家族葬は別として)

しかも、葬儀代の支払いのタイミングは、保険金が降りる前が多いらしい。(注:ソースは、一番下に記載したサイトより)

緊急時の為に用意したいお金なのに、間に合わないってどういうこと…!?

そして、主人のコメント、

「俺が規模の大きい葬式をあげなければならない身分になっているなら(家族の為というより対外的に)、300万円なんてポンと出せる家庭になってるやろ」

うん。そりゃそうだ。その時、私は左団扇なマダムになっているだろう。(想像つかんな…)

59歳までに290万円を払い込む。

保障は死亡時300万円。払込済み後の死亡だと、約10万円のプラス。

また、払込済み後の解約では200万円程度しか返戻されない点も加味。

結果、保険をあてにするより自分達で貯蓄や運用し、主人死亡時の身の丈にあったお葬式をあげようと決めました。

⇒「葬式代300万」の思い込みは時代遅れかも?

うん。解約の方向で。

ちなみに、エンバーミングのことが知りたくて手に取った「葬送の仕事師たち」、めっちゃ良かったです。

普段知ることの出来ない世界を覗くことが出来て面白かった。

3:高額療養費制度の存在を知らず加入した医療保険はミスマッチ

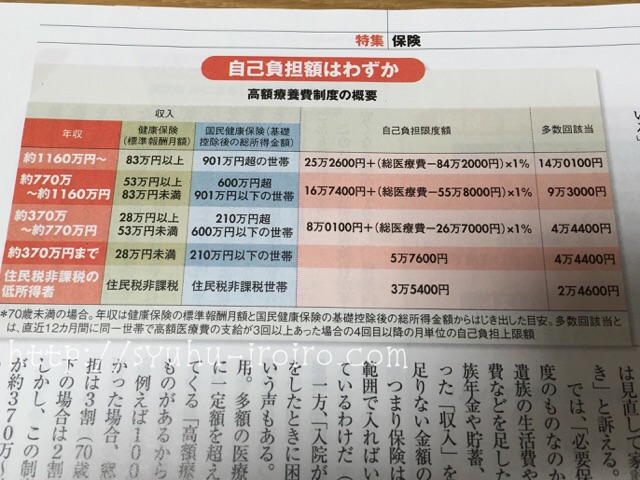

「高額療養費制度」って、ご存知ですか?

恥ずかしながら、私達夫婦は知りませんでした。

週刊ダイヤモンド 2016年 4/23 号(保険 見直すなら最後のチャンス!)を読んで、知りました。

そこから引用します。

しかし、この制度を使えば、年収が約370万~約770万円の人の場合、21万2,570円が返ってきて、最終的な自己負担額はわずか8万7,430円となる。

(中略)

1年間に3回以上の高額療養費の受給があると、4回目からは「多数回該当」という制度が適用され、4万4,400円以上は払わなくて済むのだ。

マジか…

さらに、ファイナンシャルプランナーの医療保険は「共済」との情報が。

(中略)

すると、口々に「俺も」「私も」と言い始め、結局、その場に居合わせたFPたちは、誰一人として医療保険に入っておらず、皆、共済に入っていた。

我が家は、夫婦一人につき年間6~7万円の医療保険に加入していますが、もう、無駄だなぁと感じました。

ちなみに、私は加入後の4年間で1度日帰り手術をし、5万円の受給がありました。

手術代を上回った支給だったので「保険のおかげで手術代浮いた~」と思いましたが、実は「24万円支払って5万円の受給」なんて、大したことないよね。

それと、主人の持論、

「今後、超高齢者社会になって病院のベッドが不足するだろう。入院自体出来ないかもしれない。そんな時代に『入院日額1万円』の保険ではズレを感じる。

これからは予防医学の時代が来る。『病気になった後のお金の心配』より、自分達も『病気の予防』にお金をかけた方がいい」

とか言うので。

⇒シンプル&コンパクトな共済に乗り換え(※)、生活習慣を改善し病気の予防に努めよう。

ジムに通いたい。泳ぎたい。次女のお弁当が始まったら行動開始だ!

※共済の医療保険で終身を見つけられていないので保留中。

↓

※結局、60歳払込の医療保険(終身)を捨てられず、「入院日額1万円」を「5千円」に減額しました。

それだけで、年間保険料が約半額になりました!!

(2016年7月15日追記)

その他の保険

娘2人分の学資保険は、貯蓄の面もあるので、現状のまま。

がん家系でもあるので、がん保険も現状維持。

まとめ

収入保障だけで、現状の生活レベルを維持する行為は現実的ではない

(生活スタイルが一変することを考慮すべき)

葬式代300万、本当に必要?

(身の丈にあった葬式で十分だなぁ)

高額療養費制度をよく知ること

(知らなかったでは済まされない)

どのくらい節約になったのかは、手続き終了次第、追記したいと思います。

とっても参考になった、週刊ダイヤモンド 2016年 4/23 号(保険 見直すなら最後のチャンス!)の、バックナンバーがありますよ。

ちなみに、こちらのサイト⇒(泣く子も黙る生命保険講座)も勉強になりました。

独立系FPさんの個人サイトで、様々なケースや持論満載で面白いです。

むーち(@mu_chiblog)でした。

Copyright secured by Digiprove © 2016

Copyright secured by Digiprove © 2016